Em Portugal, ultrapassámos recentemente o marco dos 12 meses com as alterações no contexto laboral e organizacional por força da pandemia. Ou seja, já há mais de um ano que a relação “habitual” entre trabalhadores e organizações foi afetada.

Esta ligação tem sido alvo, ao longo dos últimos anos e até mesmo décadas, de um grande interesse quer por parte da academia quer por parte do setor empresarial. É rico, em quantidade e em qualidade, o acervo de trabalhos científicos em conceitos como o comprometimento organizacional, a satisfação no trabalho ou a perceção do apoio organizacional, entre muito outros.

Os resultados destas pesquisas têm constituído uma base sólida para o conhecimento destes conceitos e têm indicado um rumo ou uma linha orientadora que contribui para a compreensão da relação entre trabalhadores e entidades patronais. Os que os atrai, os que os motiva e o que os retém tem uma relevância prática para qualquer organização.

A questão que, agora, se coloca é se a pandemia teve, ou não, algum impacto nesta relação. E, em caso afirmativo, de que forma.

Para além do seu impacto direto na economia e na vida de cada pessoa, a Covid-19 veio criar diferenças que devem ser estudadas separadamente. É como se tivéssemos novas categorias ou grupos, para além dos setores de atividade onde cada trabalhador se enquadra.

Muitos trabalhadores avançaram para o regime do teletrabalho – essencialmente postos de trabalho de cariz mais administrativo. Por outro lado, muitos outros tiveram que manter o seu trabalho presencial nos locais – para além do setor da saúde, muitos outros como é o exemplo dos transportes, da segurança ou da limpeza, com condições mais adversas e com os seus colegas das áreas administrativas e, em alguns casos até as suas chefias, em teletrabalho. Para outros, infelizmente, nem foi possível manter os seus trabalhos presencialmente nem em teletrabalho, como aconteceu, por exemplo, no setor das restauração e bares/discotecas.

São cenários distintos. Será que a ligação afetiva dos trabalhadores ou a sua satisfação no trabalho não será afetada, de forma diferente, de acordo com a sua experiência perante a pandemia?

A ligação afetiva de um trabalhador à sua entidade patronal continuará com os mesmos níveis pré-pandemia? Será que sim para quem esteve em teletrabalho? E para os trabalhadores que se mantiveram presencialmente no terreno, a usar transportes públicos sobrelotados e a trabalhar, pelo menos na fase inicial, com pouco, ou nenhum, equipamento de proteção? Será que “veem” a sua empresa da mesma forma?

E os que perderam os empregos quando tiverem oportunidade de regressar ao mercado de trabalho como se irão sentir? Como será, por exemplo, a sua ligação à empresa ou a sua lealdade para com o seu líder?

Ainda não sabemos como ou quando acabará esta pandemia, mas todos temos presente que veio abrir uma nova página na relação entre trabalhadores e organizações, que precisa de ser estudada.

O Instituto Superior de Gestão está em grande destaque no novo suplemento da Revista SÁBADO – Especial Ensino Superior.

O Professor Doutor Miguel Varela, Diretor do ISG, deixou o seu testemunho num artigo exclusivamente dedicado à “Experiência de quase meio século no ensino” do nosso Instituto.

Nesta edição especial, estamos também presentes, com mais uma página inteira dedicada à nossa oferta formativa.

Os 17 (dezassete) objetivos de desenvolvimento sustentável (ODS) das Nações Unidas estão a assumir-se como guias de reorientação e de reestruturação das políticas económicas e sociais. As empresas têm adotado novas estratégias com o objetivo de assegurar a sua própria sustentabilidade, implementando uma inovação disruptiva que incide no design, nos materiais, na tecnologia, na obtenção de certificados de qualidade, na cultura, executando, cumulativamente, uma inovação incremental que abarca as competências, o consumo de recursos, a produção de resíduos, entre outros.

A aplicação dos objetivos de desenvolvimento sustentável na atividade turística avoca-se como um fator determinante para o setor e para o futuro do planeta. Para além da consciencialização, do envolvimento e do compromisso dos decisores, a subsistência do turismo depende de efetivas políticas ambientais que coincidam com efetivas políticas económicas e sociais. Adquirindo esta conjugação estratégica, de planeamento e ação, conseguir-se-á catapultar para o epicentro do consumo turístico a ética e a responsabilidade social e individual.

O Plano Turismo + Sustentável 20-23 evidencia o consumo da atividade turística e os seus impactos no meio ambiente. Todavia, estes objetivos já constavam, há alguns anos, na agenda para a economia circular e na promoção para a transição climática. Acreditamos que mais do que envolver os stakeholders do turismo num compromisso conjunto ou recordar as metas definidas na Estratégia do Turismo 2027, urge reerguer o setor do turismo face à crise pandémica.

Se a estruturação da oferta e a promoção de Portugal enquanto destino sustentável se assumiam como desideratos nacionais e internacionais regista-se, com agrado, a aposta na qualificação dos agentes do setor como agentes de mudança. Mais do que integrar a educação para a sustentabilidade nos projetos educativos – que em abono da verdade já são lecionados, transversalmente, em diversas unidades curriculares de licenciaturas em turismo – impõe-se concretizar uma efetiva aposta na formação.

Se a qualificação dos agentes do setor os tornará: agentes de mudança (de mentalidades, práticas, métodos), com vista à sustentabilidade económica, ambiental e social, a formação assumir-se-á (uma vez mais) como a receita para as necessidades coletivas. As universidades e os politécnicos, os professores e os alunos, estarão, como sempre, empenhados na obtenção de habilitados recursos humanos para o mercado de trabalho. Deseja-se que as empresas, as instituições, as associações e o próprio estado, lhes reconheçam a capacidade e o mérito, concedendo-lhes a correspondente remuneração pelo seu valor.

Uma última nota. Na retoma da atividade turística, que agora se verifica, não voltaremos a obter trajetórias de crescimento económico e de consumo turístico sustentados num elevado número de turistas. Os novos padrões de sustentabilidade e a própria procura vão valorizar a reputação e requerer a qualidade, com redução do número de turistas e consequente diminuição da pegada ecológica e social. Em contrapartida, pela referida reputação e qualidade, obteremos uma maior receita média diária, a par da procura por experiências únicas. Como a estratégia bem o identifica, para responder a todos estes desideratos, a nova atividade turística contará, para o efeito, com todos os stakeholders e com os (re)valorizados agentes de mudança.

Conhece o processo d’”A Criminalização do Enriquecimento Ilícito”?

O Professor Doutor José Maria Pires, Docente Principal da Pós-Graduação em Fiscalidade Avançada do ISG, explica tudo no seu mais recente artigo publicado no Jornal Vida Económica.

Sabe “Que desafios tem pela frente a formação executiva em Portugal?”

A Diretora do Departamento de Formação Avançada do ISG, Dra. Clara Viegas ajuda-o(a) a desvendar a resposta em mais um artigo partilhado do Jornal de Negócios.

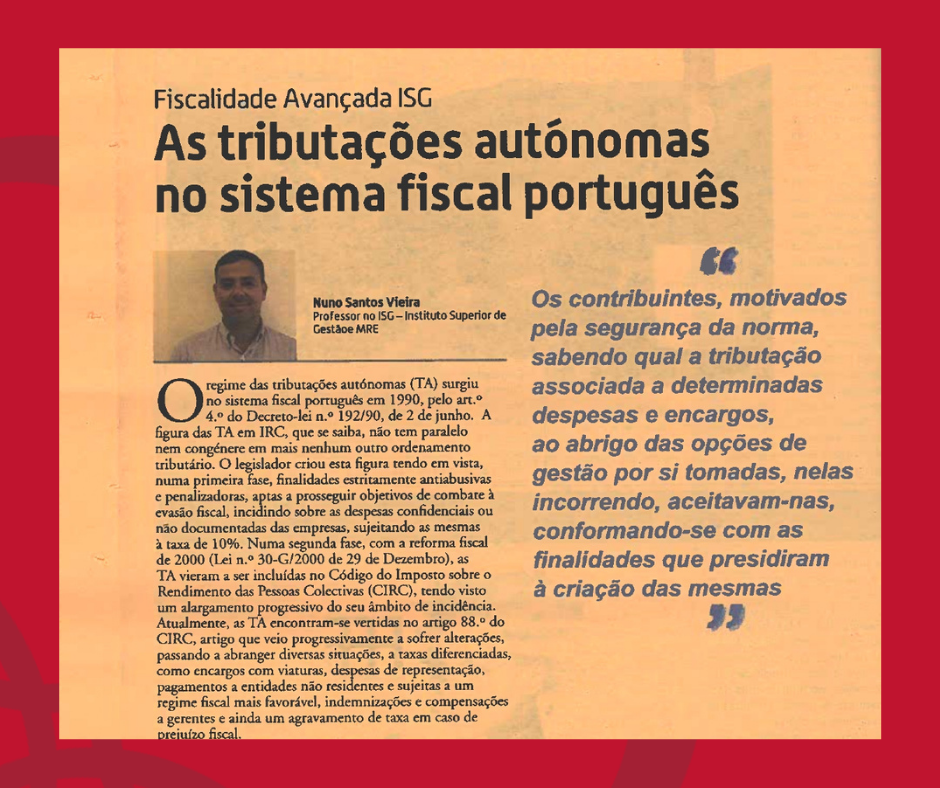

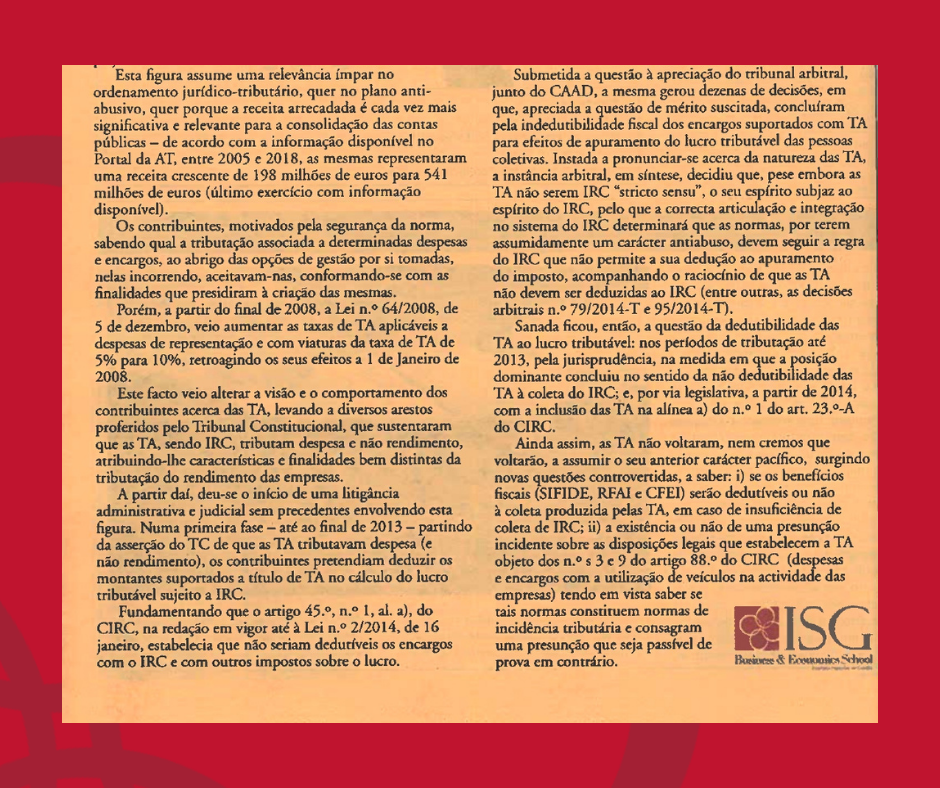

“As Tributações Autónomas no Sistema Fiscal Português” é o título do artigo de opinião do Coordenador Adjunto da Pós-Graduação em Fiscalidade Avançada, Professor Doutor Nuno Vieira, para o Vida Económica.

Este site usa cookies para melhorar a sua utilização. Alguns cookies são essenciais para o funcionamento do site e para o auxiliar durante a sua visita.

Este site utiliza cookies para melhorar sua experiência enquanto você navega pelo site. Destes, os cookies categorizados como necessários são armazenados no seu navegador, pois são essenciais para o funcionamento das funcionalidades básicas do site. Também utilizamos cookies de terceiros que nos ajudam a analisar e compreender como você utiliza este site. Estes cookies serão armazenados no seu navegador apenas com o seu consentimento. Você também tem a opção de desativar esses cookies. Mas a desativação de alguns desses cookies pode afetar sua experiência de navegação.

Estes cookies são absolutamente essenciais para o bom funcionamento do site. Estes cookies garantem funcionalidades básicas e recursos de segurança do site, de forma anônima.

Cookie

Duração

Descrição

_GRECAPTCHA

5 months 27 days

Este cookie é definido pelo Google. Além de determinados cookies padrão do Google, o reCAPTCHA define um cookie necessário (_GRECAPTCHA) quando executado com a finalidade de fornecer sua análise de risco.

Os cookies funcionais ajudam a executar determinadas funcionalidades, como compartilhar o conteúdo do site em plataformas de mídia social, coletar feedbacks e outros recursos de terceiros.

Os cookies de desempenho são usados para compreender e analisar os principais índices de desempenho do site, o que ajuda a oferecer uma melhor experiência de usuário aos visitantes.

Os cookies analíticos são utilizados para compreender como os visitantes interagem com o site. Esses cookies ajudam a fornecer informações sobre métricas como número de visitantes, taxa de rejeição, origem do tráfego, etc.

Cookie

Duração

Descrição

_ga

2 years

This cookie is installed by Google Analytics. The cookie is used to calculate visitor, session, campaign data and keep track of site usage for the site's analytics report. The cookies store information anonymously and assign a randomly generated number to identify unique visitors.

_gat_gtag_UA_11994898_80

1 minute

This cookie is set by Google and is used to distinguish users.

_gat_gtag_UA_143550652_4

1 minute

This cookie is set by Google and is used to distinguish users.

_gat_gtag_UA_157147857_2

1 minute

This cookie is set by Google and is used to distinguish users.

_gat_gtag_UA_30574412_1

1 minute

This cookie is set by Google and is used to distinguish users.

_gid

1 day

This cookie is installed by Google Analytics. The cookie is used to store information of how visitors use a website and helps in creating an analytics report of how the website is doing. The data collected including the number visitors, the source where they have come from, and the pages visted in an anonymous form.

_ym_d

1 year

This domain of this cookie is owned by Yandex.Matrica. This cookie is used to store the date of the users first site session.

_ym_isad

20 hours

This domain of this cookie is owned by Yandex.Matrica. This cookie is used to collect information about the user like his characteristics, behaviour on page and targeted actions.

_ym_uid

1 year

This cookie is by Yandex.Metrica. This cookie is used to set a unique ID to the visitor and to collect information about how visitor use the website. Thus it help to track the user and the collected informationn is used to improve the site.

CONSENT

16 years 5 months 16 days 15 hours 14 minutes

These cookies are set via embedded youtube-videos. They register anonymous statistical data on for example how many times the video is displayed and what settings are used for playback.No sensitive data is collected unless you log in to your google account, in that case your choices are linked with your account, for example if you click “like” on a video.

yabs-sid

session

These are cookies used by Yandex Matrica script belonging to the company Yandex. This cookies are used to measure and analyse the traffic of the website by giving information about how the users use the website.

yandexuid

1 year

This cookie is used to identify the users. This cookie collects information about how visitors use the website. This information is used for internal analysis and site optimization.

ymex

1 year

This cookie is set by yandex. This cookie is used to collect information about the user behaviour on the website. This information is used for website analysis and for website optimisation.

Os cookies de publicidade são usados para fornecer aos visitantes anúncios e campanhas de marketing relevantes. Esses cookies rastreiam os visitantes dos sites e coletam informações para fornecer anúncios personalizados.

Cookie

Duração

Descrição

i

10 years

The purpose of the cookie is not known yet.

IDE

1 year 24 days

Used by Google DoubleClick and stores information about how the user uses the website and any other advertisement before visiting the website. This is used to present users with ads that are relevant to them according to the user profile.

NID

6 months

This cookie is used to a profile based on user's interest and display personalized ads to the users.

test_cookie

15 minutes

This cookie is set by doubleclick.net. The purpose of the cookie is to determine if the user's browser supports cookies.

VISITOR_INFO1_LIVE

5 months 27 days

This cookie is set by Youtube. Used to track the information of the embedded YouTube videos on a website.

YSC

session

This cookies is set by Youtube and is used to track the views of embedded videos.

{kind=link}